Blog

Dari Impian ke Kenyataan dengan Bantuan Pinjaman LPPSA

Dari Impian ke Kenyataan dengan Bantuan Pinjaman LPPSA

Table of Contents

- Pendahuluan

- Apa itu Pinjaman LPPSA?

- Kelebihan Pinjaman LPPSA untuk Membinakan Rumah atas Tanah Sendiri

- Langkah Pertama: Mengetahui Tentang Pinjaman LPPSA

- Bagaimana Pinjaman LPPSA Berfungsi?

- Kelayakan untuk Memohon Pinjaman LPPSA

- Kalkulator LPPSA: Mengira Anggaran Pinjaman

- Meninjau Semula Pilihan Bina Rumah Atas Tanah Sendiri

- Membuat Rancangan dan Matlamat

- Memilih Lokasi yang Sesuai

- Memilih Reka Bentuk dan Ciri-ciri Rumah

- Memahami Proses dan Syarat Pinjaman LPPSA

- Dokumen-dokumen yang Diperlukan

- Tempoh dan Kadar Faedah Pinjaman

- Pembayaran Balik Pinjaman LPPSA

- Memilih Kontraktor Rumah yang Tepat

- Kriteria dalam Memilih Kontraktor

- Meminta Senarai Rujukan dan Kaji Semula Projek Terdahulu

- Penilaian dan Perbandingan Tawaran

- Menerajui Projek Pembinaan Rumah Sendiri

- Pengurusan Projek dan Perancangan Tugas

- Menguruskan Kewangan dan Kos Projek

- Komunikasi dengan Kontraktor dan Pekerja

- Peran Serta Keluarga dalam Proses Pembinaan

- Menentukan Tugas dan Tanggungjawab

- Menguruskan Masa dan Kerja Sepanjang Proses Pembinaan

- Memberi Sokongan Moral dan Emosi

- Cabaran dalam Membina Rumah Sendiri

- Isu-isu Kewangan dan Anggaran Kos Tambahan

- Perubahan Perancangan dan Pengurusan Masa

- Tekanan Emosi dan Cabaran Fizikal

- Tips untuk Mengatasi Cabaran

- Merancang dengan Teliti dan Berjimat Cermat

- Berkomunikasi Secara Efektif dengan Kontraktor

- Menguruskan Stress dan Tekanan dengan Baik

- Kelebihan Membina Rumah atas Tanah Sendiri

- Kepuasan dan Keterlibatan dalam Proses Pembinaan

- Mengawal Kualiti dan Reka Bentuk Rumah

- Potensi Mengekalkan Nilai Harta yang Lebih Tinggi

- Memanfaatkan Bantuan dan Fasiliti Lain

- Inisiatif Kerajaan dan Subsidi Pembinaan Rumah

- Kelayakan untuk Program Bantuan dan Insentif

- FAQ mengenai Pinjaman LPPSA

- Apakah syarat utama untuk memohon pinjaman LPPSA?

- Bagaimana cara mengira jumlah pinjaman dengan kalkulator LPPSA?

- Adakah saya perlu memiliki tanah sendiri sebelum memohon pinjaman LPPSA?

- Berapa lama tempoh pembayaran balik pinjaman LPPSA?

- Bagaimana memilih kontraktor rumah yang berkelayakan untuk projek saya?

- Adakah terdapat insentif khas bagi pembinaan rumah atas tanah sendiri?

- Bagaimana cara menguruskan kewangan dalam projek pembinaan rumah sendiri?

- Ringkasan

- Keputusan Mengambil Pinjaman LPPSA untuk Membina Rumah Sendiri

- Mengatasi Cabaran dengan Penuh Kesabaran dan Tekad

- Hubungi Masjaya Eco Construction untuk Sokongan dan Bantuan

BERAPAKAH KOS BINA RUMAH SAYA?

Kami akan bina rumah berdasarkan budget yang anda tentukan.

Terima kasih, kami akan hubungi anda secepat mungkin.

Rumah 1 Tingkat Ataupun 2 Tingkat?

Kos ini merangkumi kerja-kerja awalan & pembinaan struktur rumah.

Construction: RM160 psf Preliminary: RM20,000

Construction: RM190 psf Preliminary: RM20,000

Berapakah Luas Keseluruhan Rumah Anda?

Hanya Masukkan Angka, Tanpa Koma ( , ). Contoh: 1000

Apakah Jenis Pembiayaan Rumah Anda?

Bina rumah lebih mudah dengan pembiayaan kewangan.

Additional Cost: RM4 psf

No Additional Cost

No Additional Cost

Anda Perlu Mohon Kelulusan Pelan Bangunan?

Kos ini merangkumi Fee Arkitek, Jurutera & PMC. Kelulusan PBT adalah wajib jika anda menggunakan pembiayaan LPPSA/BANK.

Consultant Fee: RM50,000

No Additional Cost

No Additional Cost

Sudah Ada Pelan Rumah Tersebut?

Kami juga ada sediakan servis lukis pelan rumah untuk anda.

Jika upload tergendala, sila hantarkan ke hello@rumahibs.com

Meter Kekal TNB & SYABAS

Kami boleh bantu untuk mohon meter tersebut (optional)

TNB & SYABAS: RM4,500

No Additional Cost

Full Spec ataupun Low Spec?

Senarai penuh dan perbezaaan 2 spesifikasi ini akan dilampirkan dalam email anda.

Full Spec: RM49 psf

Low Spec: RM9 psf

Anggaran Kos Bina Rumah Anda Adalah :

Sila isi butiran berikut. Kami akan hantar quotation & senarai penuh spesifikasi ke email anda.

Ringkasan

| Deskripsi | Informasi | Kuantiti | Kos |

|---|---|---|---|

| Discount : | |||

| Total : | |||

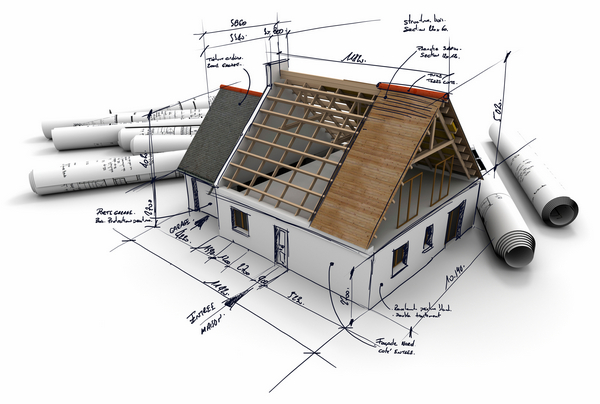

1. Pendahuluan

Apa itu Pinjaman LPPSA?

Pinjaman Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA) adalah skim pembiayaan perumahan yang disediakan khas untuk kakitangan sektor awam di Malaysia. Skim ini membolehkan mereka mendapatkan bantuan kewangan dalam usaha untuk memiliki rumah sendiri. Dengan bantuan pinjaman LPPSA, individu boleh membinakan rumah atas tanah sendiri dengan lebih mudah.

Kelebihan Pinjaman LPPSA untuk Membinakan Rumah atas Tanah Sendiri

Pinjaman LPPSA menawarkan beberapa kelebihan penting untuk membinakan rumah atas tanah sendiri. Antaranya termasuk kadar faedah yang rendah, tempoh pembayaran balik yang fleksibel, dan bantuan kewangan yang cukup untuk melaksanakan projek pembinaan rumah. Dengan sokongan ini, impian untuk memiliki rumah idaman dapat diubah menjadi kenyataan dengan lebih lancar.

2. Langkah Pertama: Mengetahui Tentang Pinjaman LPPSA

Bagaimana Pinjaman LPPSA Berfungsi?

Pinjaman LPPSA berfungsi sebagai pinjaman perumahan biasa, tetapi ditawarkan khas kepada kakitangan sektor awam. Individu yang memenuhi syarat kelayakan boleh memohon pinjaman ini untuk tujuan membeli tanah dan membina rumah di atasnya. Pinjaman LPPSA menawarkan kadar faedah yang kompetitif, dan tempoh pembayaran balik yang boleh dipanjangkan sehingga 35 tahun.

Kelayakan untuk Memohon Pinjaman LPPSA

Untuk memohon pinjaman LPPSA, calon perlu menjadi kakitangan sektor awam di Malaysia dengan perkhidmatan yang disahkan oleh Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA). Syarat-syarat kelayakan lain termasuk umur calon antara 18 hingga 58 tahun, tiada sebarang rekod hitam kredit yang teruk, dan status pekerjaan yang tetap.

Kalkulator LPPSA: Mengira Anggaran Pinjaman

Kalkulator LPPSA adalah alat yang berguna untuk mengira jumlah pinjaman yang boleh dipohon berdasarkan gaji dan kelayakan calon. Calon boleh menggunakan kalkulator ini secara dalam talian untuk mendapatkan anggaran jumlah pinjaman dan tempoh pembayaran balik yang sesuai dengan keupayaan kewangan mereka.

3. Meninjau Semula Pilihan Bina Rumah Atas Tanah Sendiri

Membuat Rancangan dan Matlamat

Langkah pertama dalam membinakan rumah atas tanah sendiri adalah merancang dengan teliti. Tetapkan matlamat yang jelas untuk projek tersebut, termasuk saiz dan reka bentuk rumah yang diinginkan, serta anggaran kewangan yang sesuai. Pertimbangkan juga aspek lain seperti kemudahan dan keperluan keluarga.

Memilih Lokasi yang Sesuai

Lokasi rumah sangat penting dalam pembinaan rumah atas tanah sendiri. Pertimbangkan faktor-faktor seperti aksesibilitas ke kemudahan awam, kejiranan, dan jarak dari tempat kerja atau sekolah. Pastikan lokasi mempunyai potensi untuk pertumbuhan nilai hartanah pada masa akan datang.

Memilih Reka Bentuk dan Ciri-ciri Rumah

Dalam memilih reka bentuk rumah, pertimbangkan gaya hidup keluarga dan keperluan ruang. Beberapa pertimbangan termasuk bilangan bilik, bilik air, dapur, ruang tamu, dan ruang pejabat. Anda juga boleh memilih ciri-ciri tambahan seperti taman, balkoni, atau kolam renang mengikut keperluan dan anggaran.

4. Memahami Proses dan Syarat Pinjaman LPPSA

Dokumen-dokumen yang Diperlukan

Bagi memohon pinjaman LPPSA, calon perlu menyediakan dokumen-dokumen seperti salinan kad pengenalan, slip gaji, penyata bank, surat pengesahan majikan, dan dokumen-dokumen lain yang diperlukan oleh LPPSA. Pastikan dokumen-dokumen ini lengkap dan terkini untuk memudahkan proses permohonan.

Tempoh dan Kadar Faedah Pinjaman

Pinjaman LPPSA menawarkan tempoh pembayaran balik yang fleksibel, biasanya sehingga 35 tahun. Tempoh ini membolehkan pembayaran bulanan menjadi lebih rendah dan berpatutan. Kadar faedah pinjaman LPPSA juga rendah berbanding pinjaman perumahan komersial.

Pembayaran Balik Pinjaman LPPSA

Pembayaran balik pinjaman LPPSA dilakukan melalui potongan gaji secara automatik bagi kakitangan sektor awam. Cara ini memudahkan pembayaran dan mengelakkan pembayaran lewat atau tertunggak. Jumlah potongan gaji akan diputuskan berdasarkan perjanjian pinjaman antara pihak pemberi pinjaman dan peminjam.

5. Memilih Kontraktor Rumah yang Tepat

Kriteria dalam Memilih Kontraktor

Pemilihan kontraktor rumah yang berkelayakan adalah penting untuk memastikan projek berjalan dengan lancar. Pastikan kontraktor berdaftar dan mempunyai lesen yang sah. Selain itu, periksa rekod kerja dan pengalaman mereka dalam membina rumah atas tanah sendiri.

Meminta Senarai Rujukan dan Kaji Semula Projek Terdahulu

Tidak salah untuk meminta senarai rujukan dari kontraktor dan menghubungi bekas pelanggan untuk menilai kualiti kerja dan perkhidmatan mereka. Kaji semula projek-projek terdahulu yang telah mereka laksanakan untuk melihat kebolehpercayaan dan kecekapan mereka.

Penilaian dan Perbandingan Tawaran

Dapatkan lebih daripada satu tawaran daripada kontraktor yang berbeza dan bandingkan dengan teliti. Jangan terlalu teruja dengan tawaran harga yang sangat rendah kerana kualiti kerja mungkin akan terjejas. Pilih kontraktor yang menawarkan harga yang berpatutan dengan kualiti kerja yang baik.

6. Menerajui Projek Pembinaan Rumah Sendiri

Pengurusan Projek dan Perancangan Tugas

Menguruskan projek pembinaan rumah sendiri memerlukan perancangan tugas yang teliti. Tetapkan jadual kerja, perkara yang perlu diselesaikan, dan tanggungjawab setiap individu dalam rumah tangga. Pastikan semua anggota keluarga terlibat dan mengetahui peranan masing-masing.

Menguruskan Kewangan dan Kos Projek

Kewangan adalah elemen penting dalam projek pembinaan rumah. Bina bajet dengan bijak dan ikut perkiraan kos yang telah ditetapkan. Uruskan pembayaran kontraktor dan pembelian bahan secara teliti untuk mengelakkan sebarang masalah kewangan.

Komunikasi dengan Kontraktor dan Pekerja

Komunikasi yang baik dengan kontraktor dan pekerja adalah penting untuk memastikan segala arahan dan keperluan difahami dengan jelas. Pastikan saluran komunikasi terbuka dan tegur cara yang sesuai jika terdapat sebarang isu atau masalah.

7. Peran Serta Keluarga dalam Proses Pembinaan

Menentukan Tugas dan Tanggungjawab

Setiap ahli keluarga perlu mempunyai tugas dan tanggungjawab masing-masing dalam projek pembinaan rumah. Tetapkan siapa yang akan menguruskan perancangan, kewangan, pemilihan bahan, dan urusan komunikasi dengan kontraktor.

Menguruskan Masa dan Kerja Sepanjang Proses Pembinaan

Menguruskan masa dengan bijak adalah kunci kejayaan projek pembinaan rumah. Tetapkan jadual kerja yang realistik dan patuhi tarikh penting dalam projek. Pastikan semua ahli keluarga memahami pentingnya mengikut jadual yang telah ditetapkan.

Memberi Sokongan Moral dan Emosi

Proses pembinaan rumah atas tanah sendiri mungkin mencabar emosi dan kesabaran. Berikan sokongan moral kepada ahli keluarga yang terlibat dan galakkan semangat kerjasama dalam menyelesaikan projek ini. Ingatkan diri sendiri bahawa kejayaan akan datang dengan usaha dan kerjasama bersama.

8. Cabaran dalam Membina Rumah Sendiri

Isu-isu Kewangan dan Anggaran Kos Tambahan

Pembinaan rumah atas tanah sendiri mungkin melibatkan kos tambahan yang tidak terduga. Menguruskan kewangan dengan bijak adalah penting untuk menghadapi cabaran ini. Bina bajet cadangan yang mencukupi untuk mengatasi situasi tidak terduga dan pastikan anda mempunyai dana simpanan sebagai persediaan.

Perubahan Perancangan dan Pengurusan Masa

Semasa proses pembinaan, mungkin terdapat keperluan untuk membuat perubahan pada perancangan asal. Pengurusan masa yang baik adalah kunci untuk menangani perubahan tersebut tanpa mengganggu keseluruhan jadual projek. Komunikasikan perubahan ini dengan kontraktor dan pekerja untuk mengelakkan kelewatan yang tidak diingini.

Tekanan Emosi dan Cabaran Fizikal

Membina rumah atas tanah sendiri boleh mencetuskan tekanan emosi dan fizikal. Jangka diri anda dan keluarga anda dalam menghadapi cabaran ini. Pastikan anda memberikan waktu untuk berehat dan bersantai. Cari cara untuk mengurangkan tekanan, seperti mengikuti aktiviti rekreasi bersama keluarga.

9. Tips untuk Mengatasi Cabaran

Merancang dengan Teliti dan Berjimat Cermat

Rancangan yang teliti membantu mengelakkan masalah kewangan dan menjimatkan kos dalam jangka panjang. Buat kajian dan perbandingan sebelum membuat keputusan penting seperti membeli bahan dan mengupah kontraktor. Selain itu, berjimat cermat dengan mengelakkan pembelian yang tidak perlu dan mencari tawaran harga yang berpatutan.

Berkomunikasi Secara Efektif dengan Kontraktor

Komunikasi yang jelas dan efektif dengan kontraktor membantu memastikan projek berjalan lancar dan mengurangkan kemungkinan kesilapan. Jelaskan dengan teliti apa yang diingini dan diperlukan, serta dengar pandangan dan cadangan kontraktor dengan terbuka.

Menguruskan Stress dan Tekanan dengan Baik

Bina sokongan emosi untuk diri sendiri dan keluarga. Dalam situasi yang mencabar, jangan ragu untuk mencari bantuan dari rakan-rakan, ahli keluarga, atau profesional kesihatan mental. Tetapkan masa untuk bersantai dan melakukan aktiviti yang menyenangkan untuk mengurangkan tekanan dan stres.

10. Kelebihan Membina Rumah atas Tanah Sendiri

Kepuasan dan Keterlibatan dalam Proses Pembinaan

Membina rumah atas tanah sendiri memberi kepuasan tersendiri kerana anda turut terlibat dalam setiap aspek pembinaan. Ini merangsang perasaan keterlibatan dan kebanggaan terhadap rumah yang dibina.

Mengawal Kualiti dan Reka Bentuk Rumah

Dengan membinakan rumah sendiri, anda mempunyai kawalan penuh terhadap kualiti binaan dan reka bentuk rumah. Ini memastikan rumah memenuhi keperluan dan kehendak keluarga anda.

Potensi Mengekalkan Nilai Harta yang Lebih Tinggi

Rumah yang dibina atas tanah sendiri cenderung mempunyai nilai hartanah yang lebih tinggi berbanding rumah konvensional. Ini kerana kebanyakan pembeli mencari rumah yang direka bentuk mengikut kehendak dan keperluan peribadi.

11. Memanfaatkan Bantuan dan Fasiliti Lain

Inisiatif Kerajaan dan Subsidi Pembinaan Rumah

Seringkali, kerajaan menyediakan inisiatif dan subsidi khas bagi pembinaan rumah atas tanah sendiri. Semak dengan agensi berkaitan untuk mengetahui program-program ini dan cari peluang untuk memanfaatkannya.

Kelayakan untuk Program Bantuan dan Insentif

Pastikan anda memenuhi syarat kelayakan untuk program bantuan dan insentif yang disediakan. Kajian dengan teliti untuk mengetahui apa yang ditawarkan dan bagaimana anda boleh memohon.

12. FAQ mengenai Pinjaman LPPSA

- Apakah syarat utama untuk memohon pinjaman LPPSA? Syarat utama adalah calon perlu menjadi kakitangan sektor awam di Malaysia dengan perkhidmatan yang disahkan oleh LPPSA.

- Bagaimana cara mengira jumlah pinjaman dengan kalkulator LPPSA? Anda boleh menggunakan kalkulator LPPSA secara dalam talian dengan memasukkan maklumat gaji dan kelayakan anda untuk mendapatkan anggaran jumlah pinjaman yang boleh dipohon.

- Adakah saya perlu memiliki tanah sendiri sebelum memohon pinjaman LPPSA? Ya, anda perlu memiliki tanah sendiri untuk memohon pinjaman LPPSA untuk membina rumah atasnya.

- Berapa lama tempoh pembayaran balik pinjaman LPPSA? Tempoh pembayaran balik pinjaman LPPSA biasanya boleh dipanjangkan sehingga 35 tahun.

- Bagaimana memilih kontraktor rumah yang berkelayakan untuk projek saya? Pilih kontraktor yang berdaftar dan mempunyai rekod kerja yang baik. Minta rujukan dan kaji semula projek terdahulu mereka.

- Adakah terdapat insentif khas bagi pembinaan rumah atas tanah sendiri? Ya, kerajaan kadang-kadang menyediakan inisiatif dan subsidi khas bagi pembinaan rumah atas tanah sendiri. Semak dengan agensi berkaitan untuk maklumat lanjut.

- Bagaimana cara menguruskan kewangan dalam projek pembinaan rumah sendiri? Merancang bajet yang cermat dan berjimat cermat adalah kunci untuk menguruskan kewangan dengan baik dalam projek pembinaan rumah sendiri.

Ringkasan

Membinakan rumah atas tanah sendiri dengan bantuan pinjaman LPPSA merupakan satu langkah besar menuju realisasi impian memiliki rumah idaman. Pinjaman LPPSA menyediakan sokongan kewangan yang diperlukan untuk melaksanakan projek pembinaan rumah atas tanah sendiri. Sebelum memulakan projek ini, penting untuk memahami bagaimana pinjaman LPPSA berfungsi dan syarat-syarat kelayakan untuk memohonnya. Dengan menggunakan kalkulator LPPSA, calon pemohon dapat mengira anggaran pinjaman yang sesuai dengan keupayaan kewangan mereka.

Selain itu, perancangan yang teliti dan matlamat yang jelas adalah asas untuk memulakan projek pembinaan rumah. Calon perlu memilih lokasi yang sesuai dan mengambil kira aspek reka bentuk dan ciri-ciri rumah yang diinginkan. Memahami proses dan syarat pinjaman LPPSA juga adalah langkah penting sebelum membuat permohonan.

Membina rumah atas tanah sendiri melibatkan pelbagai cabaran, termasuk isu kewangan dan anggaran kos tambahan, serta tekanan emosi dan fizikal. Namun, terdapat cara untuk mengatasi cabaran ini, seperti merancang dengan teliti, berkomunikasi secara efektif dengan kontraktor, dan menguruskan stres dengan baik.

Kelebihan membina rumah atas tanah sendiri termasuk kepuasan dan keterlibatan dalam proses pembinaan, kawalan penuh terhadap kualiti dan reka bentuk rumah, serta potensi untuk mengekalkan nilai hartanah yang lebih tinggi.

Selain itu, calon juga perlu memanfaatkan bantuan dan fasiliti yang disediakan, seperti inisiatif kerajaan dan subsidi pembinaan rumah. Pastikan untuk memahami kelayakan untuk program bantuan dan insentif yang ditawarkan.

FAQ mengenai pinjaman LPPSA memberikan jawapan kepada beberapa pertanyaan umum yang mungkin bermain di fikiran calon pemohon. Ini membantu mereka mendapatkan maklumat yang lebih jelas tentang pinjaman LPPSA dan proses pembinaan rumah atas tanah sendiri.

Kesimpulannya, membina rumah atas tanah sendiri adalah impian yang dapat diwujudkan dengan bantuan pinjaman LPPSA. Dengan merancang dengan bijak, memilih kontraktor yang berkualiti, dan mengatasi cabaran dengan tekad, impian memiliki rumah idaman dapat menjadi kenyataan. Masjaya Eco Construction berkomitmen untuk memberikan sokongan dan bantuan kepada calon pemohon yang ingin membinakan rumah atas tanah sendiri. Hubungi kami melalui WhatsApp di https://wa.me/60163547300 atau hubungi nombor telefon 016-3547300 untuk mendapatkan maklumat lanjut dan nasihat dari pakar kami. Jangan ragu untuk menghubungi kami jika anda mempunyai sebarang pertanyaan atau memerlukan penjelasan lanjut. Bersama-sama kita mewujudkan impian rumah idaman!